泰国电力市场管理情况

泰国是我国在东盟的第二大贸易合作伙伴,也是一个电力需求增长速度超过经济增长速度的发展中国家。近几十年,泰国政府在大力发展电力产业的同时,不断提出节能措施。

20世纪70年代以来,泰国电力部门一直由泰国发电管理局(EGAT)、首都电力局(MEA)和省电力局(PEA)三大国有电力企业垄断经营。其中,泰国发电管理局(EGAT)负责发电和输电业务,首都电力局(MEA)和省电力局(PEA)分别负责大曼谷地区和其他地区的配电和售电业务。发电方面,除EGAT外还有政府批准设立的发电公司,这些发电公司最终要将电出售给泰国发电管理局(EGAT),然后由EGAT将电输送给配电商MEA和PEA。

根据世界经济论坛发布的《2016-2017全球竞争力报告》,泰国供电质量在参与排名的138个国家/地区中排名第61位。

二

泰国发电情况

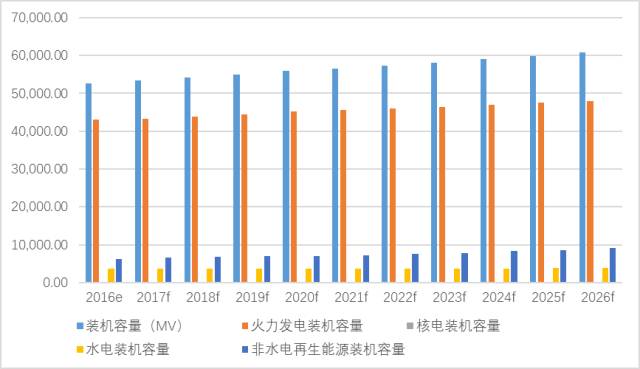

截至2016年底,泰国国内装机总容量为52713.6MW,其中,火力发电装机总容量为43034.6MW,占总装机容量的81.6%,其余水电和非水力可再生能源装机容量分别为3573MW(6.7%)和6106MW(11.7%),泰国电力覆盖率为82%。

图表1 泰国2016年-2026年装机容量预测

数据来源:BMI

截至2016年,泰国火力发电量占总发电量的89.27%。火力发电燃料有天然气、燃油、燃煤,其中天然气是最为重要的发电燃料,占全国发电量的69%。泰国发电过度依赖天然气,而天然气又全部依靠进口,一旦天然气供给出现异常或者价格波动较大都会给国内电力供应带来非常大的负面影响。为此,泰国政府于2015年制定了国家长期电力发展规划——PDP(2015-2036),规划天然气发电量将由2015年的70%削减到2036年的40%,同时提高燃煤发电量,从2015年的7%增加到2036年的25%,非水电再生能源发电量将由2015年的8%增加到2036年的20%。值得注意的是,泰国计划增设核电站,计划到2036年,使用核电站发电占比将为2%。

图表2 泰国2015-2036发电燃料规划

数据来源:EGAT、中国信保

三

泰国电力供需

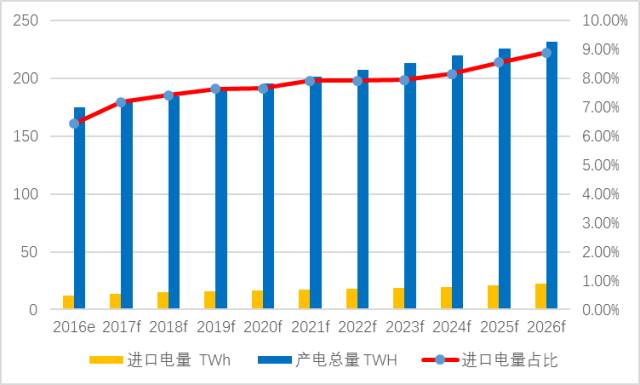

目前,泰国国内发电量不能完全满足全国各部门各行业的用电需求,泰国需要依靠进口来弥补电力需求的缺口。据2016年数据显示,泰国全国总消费电量为175.6TWh,有12TWh需要依靠电力进口,占比6.43%。据BMI预测,到2026年,泰国进口电量将达到22.6TWh,是现在的1.88倍。由此可见,在未来10年内,泰国国内的发电量仍然无法满足国内的全部用电需求。

图表3 泰国2016年-2026年装机容量预测

数据来源:BMI

四 泰国电力市场SWOT分析

优势

泰国电力行业相对来说规模较大,该国6800万人口(2016年),有82%左右已经入网。

和亚太地区其他国家相比,泰国的输配电损耗率较低,2016年泰国输配电损耗率为6.3%,BMI预测泰国未来10年内输配电损耗率将维持在6.2%。

2.劣势

泰国国内政治环境不稳定,阻碍甚至减少了投资者的投资量。投标的相关信息不够透明。

3.

机遇

目前泰国发电能力无法满足用电需求。为了满足国内日益增加的电力需求,需要投入大量的资金来建设电站增加发电能力。

在上网电价方面,政府要求签订10年期的固定合同,合同签署时上网电价固定,该电价在10年之内不会变更,这就意味着不管宏观经济如何波动,通膨情况如何,发电商在10年内将会享受固定的上网电价利益。

政府对于使用新能源发电的发电商在上网电价上提供补贴,大力支持各发电商利用新能源发电。

4.

挑战

和其他亚太国家相比,泰国电力市场私有化程度并不高,这将减缓电力市场的发展速度。

泰国新上任的军事政府给泰国带来很大的政局不稳定性,这给国内的商业环境带来非常不利的影响,进而影响到电力消费。

联系我们

联系我们 展会服务

展会服务 QQ客服

QQ客服